実は先日、家に年金に関する「基本プラスアルファ部分の受取方法のご選択について」という書類が届きまして、 いったいぜんたいこれ何者や、という感じでした。

読んでいくと、あーコレあのときのやな、という記憶が蘇えってきたのですが、いつも学びなおすことになるので簡単にまとめておこうと思います。

前提として

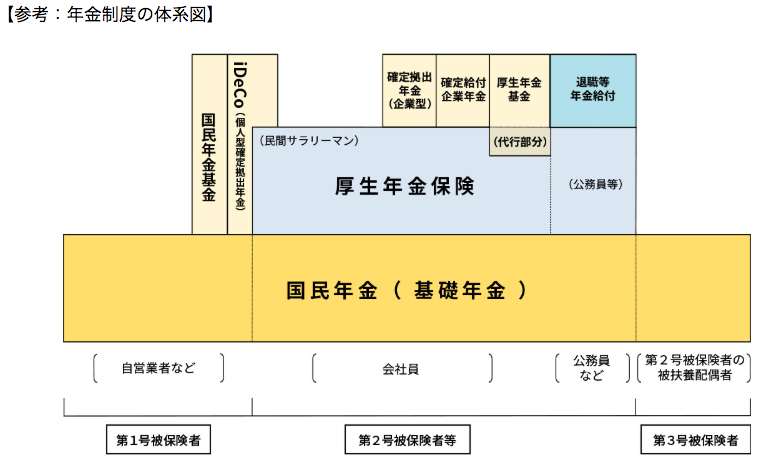

三階立ての年金制度

まず、日本の年金制度は 3 階立てになっているのは有名なことかと思います。 下の図は厚生労働省からの引用になりますが、会社員を含む第 2 号保険者は、国民年金(1F)、厚生年金(2F)の上に、3F として様々な年金制度が含まれていることが分かります。

3F 部分にどのような制度を選択するかは、入社した会社にも依るところがあるのですが、ぼくが前に務めていた会社は厚生年金基金が 3F 部分に設計されていました。

厚生年金基金

で、この厚生年金基金というのは何者なのかということなのですが、法人である基金が年金資産を管理・運用して年金給付を行うものです。

で、ここまでは、あーそうなのね、普通だね、で済むところなのですが、特徴的な点として、 本来は国が行う老齢厚生年金(2F)の一部すら代行して運用・給付を行うという点があります。つまり、制度的には 2 階の屋根裏から 3F 部分に渡って年金制度を担当するという形になります。

上に引用していた図においても、「厚生年金基金」が 3F から 2F を貫いている形になっていることが分かります。

厚生年金基金の今

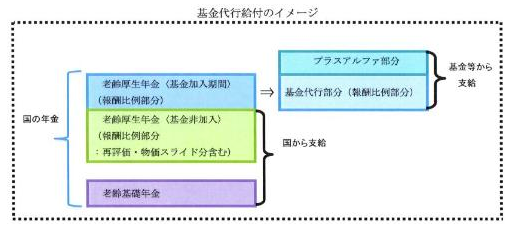

厚生年金基金においては、厚生年金の一部を含め運用が国ではなく法人に任せられるというわけですが、その結果として代行割れ(簡単に言えば、厚生年金代行分の元本割れ) を起こしてしまった基金がそこそこありました。 その結果、国は厚生年金基金の新規設立をさせなくなり、既存のものについても、2F 部分である代行部分を国に返上(代行返上)した上で、企業年金基金等の別制度に移行させる方向となっています。

この代行部分を除いた 3F 部分を「基本プラスアルファ部分」と呼ばれる部分になります。

基本プラスアルファ部分をどうやって受け取るか

で、長い前提を終えた訳ですが、ぼくがかつて入っていた会社の厚生年金基金についても、代行返上を行った上で、企業年金基金に移行しました。

一方で、ぼくはいまその企業年金基金に加入していない会社で働いていることもあり、ぼくが加入していたときの 3F 部分(基本プラスアルファ部分) をどのようにして受け取るかが問題です。 今回ぼくの手元に来た書類は、その判断をしてくれという趣旨のようです。

受け取り方の選択肢は 3 つで、

- 一時金として一度に受け取る

- 5 年確定年金として、60 歳からの 5 年間で受け取る

- 終身年金として、65 歳から終身受け取る

総額としては、1 に対する 2 の金額は 2 倍以上。一方で 2 と 3 を比べると、年額こそは 2 に対する 3 の額は半分になってしまうのですが、それが終身受け取れる(生きた分だけ儲けもの)というかんじになっています。 このあたりはもう、ぼくがどれだけ健康に生き長らえるかという話と、あとは人生においてどのあたりでお金が欲しくなるかという 2 軸での判断かなと思うのですが、

- 成人男性の平均寿命は 80 歳程度なので、65 歳から 15 年くらい受け取れることを期待する

- 年とってからの方が金は必要になるだろう

ということで、終身年金として受け取ろうかと思いました。